Procuradora contradice a Publio diciendo que no es precripción, es caducidad...

Fecha de noticia: 9-Junio-2016

Por: Carlos Urbina

El día 29 de abril de 2016, la Procuradora Kenia Porcell, emite su vista fiscal sobre el caso de las remesas del centro comercial MultiPlaza. (ver noticia).

Antecedentes

El 14 de marzo de 2016, Publio Cortés, Director de Ingresos, demandó la inconstitucionalidad del fallo del TAT que reconoció el uso de la deducibilidad de intereses en la construcción total del Centro MultiPlaza (vea demanda).

Indicaba Cortés que los abogados del contribuyente nunca alegaron la excepción de prescripción, ni pidieron nulidad de todo lo actuado por prescripción.

Por esto, el director de ingresos indica que la DGi no pudo alegar nada al respecto por no haber sido un tema que surgió en el proceso sino que fue concedida de oficio por el TAT.

Es por esto que Cortés alega violado el artículo 32 de la Constitución (debido proceso) ya que no pudo, la DGi, alegar nada en esta concesión de oficio del TAT.

Opinión de la Procuradora de la Nación

La Procuradora comienza su concepto indicando que la Corte ha dicho innumerables veces que en temas de legalidad es la vía contencioso administrativa tiene preferencia a la constititucional para evitar que el recurso de inconstitucionalidad se transforme en una tercera instancia.

Sigue la funcionaria indicando que el Director de Ingresos manifiesta su inconformidad en un tema de cumplimiento de ley y no de la constitución al referirse al término de prescripción de un impuesto.

Adicionalmente indica la Procuradora que la demanda carece del requisito de indicar el concepto de la infracción constitucional (violación directa, interpretación errónea, o una indebida aplicación de la norma constitucional).

Añade la Procuradora que el Director de Ingresos confunde la figura de la prescripción con la de caducidad. Siendo la caducidad una figura que tiene como fin asegurar la producción de determinada conducta en un "plazo fatal".

En palabras de la funcionaria, al no haber practicado la retención, el análisis de Cortés se cae ya que no le es aplicable el artículo 733 (j). Para este planteamiento usan un fallo del magistrado Benavides de fecha de 22 de enero de 2010.

De esta forma la procuradora indica que no estamos ante una prescripción del impuesto sino ante una caducidad del término para poder cobrarlo. Cita la funcionaria una jurisprudencia donde dice basarse para esta distinción entre prescripción y caducidad.

El caso provocó molestias en la DGi de Públio Cortés (vea noticia), al observarse como el TAT usa un raro argumento para favorecer al contribuyente quien ni siquiera lo había pedido.

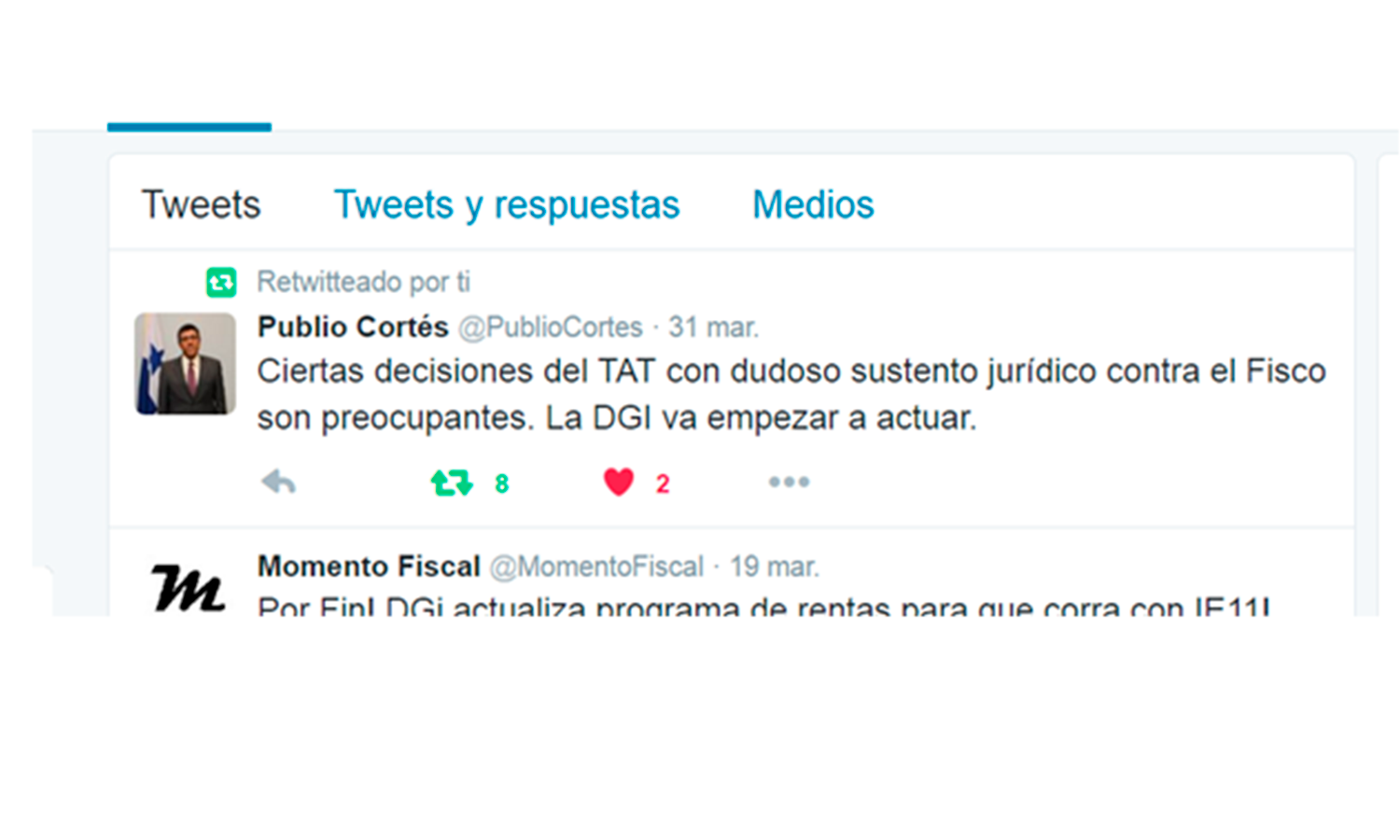

Nuestras fuentes indican que a este pobre argumento fue al que hizo referencia el día 31 de marzo de 2015, Publio Cortés, director de Ingresos,por twitt al decir que existían fallos del TAT con dudoso sustento jurídico. (vea twitt).

{kind=link}

El TAT ha sido duramente criticado en el pasado por otros estamentos, entre estos la Corte Suprema de Justicia, por el poco sustento jurídico de sus fallos. vea fallo

Vea concepto de la procurador haciendo click aquí: (vea concepto de la procuradora)

Tweetea o dale like a esta noticia:

![]()

![]()